令和5年10月からインボイス制度が開始されます!

インボイス制度とは、消費税の新しい仕入税額控除の制度で、登録を受けた課税事業者のみがインボイス(適格請求書)を発行できる制度です。

「仕入税額控除」の適用を受けるためには、一定の事項が記載された帳簿及び適格請求書等(インボイス)の保存が必要となります。

荻窪青色申告会では、インボイス発行事業者の登録申請からインボイス制度に対応した帳簿の記載方法、消費税確定申告の仕方まで、マンツーマンでサポートさせて頂きます。

そもそも登録が必要なのかどうか分からない方、消費税の確定申告をしたことがない方は、インボイス制度が開始する前のご入会をお勧めします。

インボイスの前に、「仕入税額控除」って何?

次の図1をご覧ください。

消費税の課税事業者である工務店![]() は、消費者

は、消費者![]() から家の改装工事を受注しました。

から家の改装工事を受注しました。

改装工事に必要な材料を建築材料店![]() から購入しています。

から購入しています。

この場合、工務店![]() は消費者

は消費者![]() から預かった消費税30,000円から、建設材料店

から預かった消費税30,000円から、建設材料店![]() に支払った消費税10,000円を「仕入税額控除」して、残りの20,000円を納付しています。

に支払った消費税10,000円を「仕入税額控除」して、残りの20,000円を納付しています。

課税事業者と免税事業者

課税事業者は、預かった消費税から、支払った消費税を仕入税額控除します。

残りを消費税の確定申告をして納付します。

一方、免税事業者(一般的には前々年の課税売上が1千万円以下の事業者)は、消費税の納税義務が免除されています。

消費税を請求しているものの、消費税分はすべて自分のものとなっていました。

しかし、インボイス制度が始まると、課税売上が1千万円以下でも、課税事業者を選択しなければ、事業継続が難しくなるかもしれません。

何故でしょうか?

インボイス制度が始まると変わること

インボイス制度が始まるとどうなるのか?

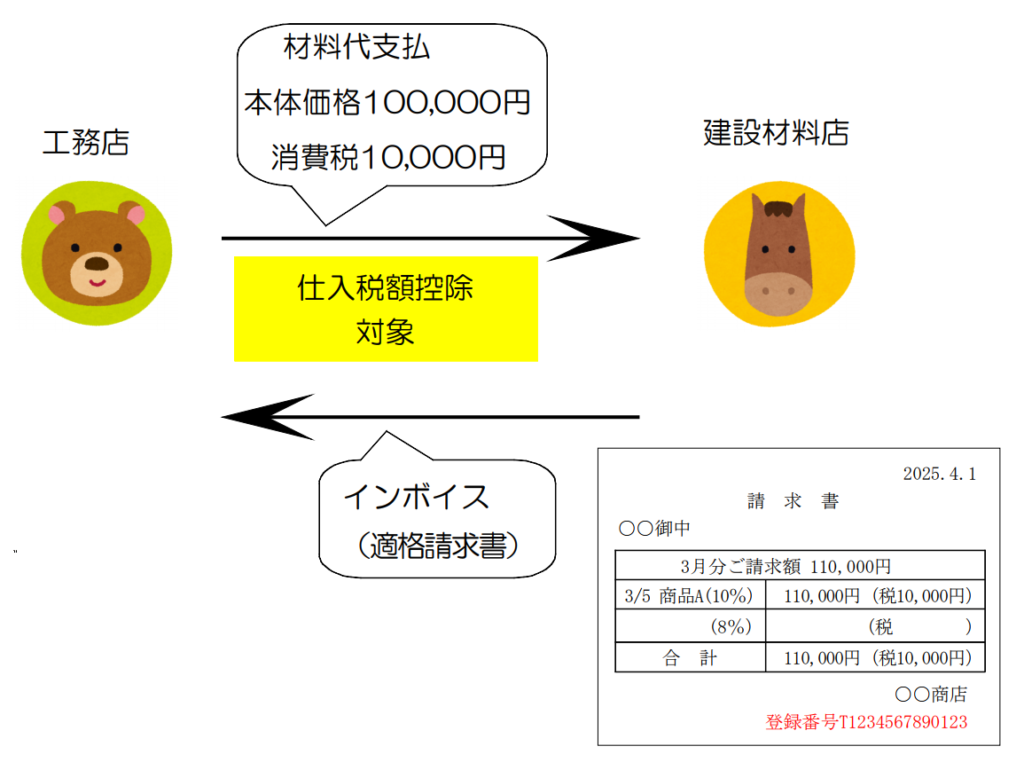

支払った消費税を「仕入税額控除」するには、課税事業者の発行したインボイス(適格請求書)を保存しなければなりません。

図1の工務店![]() と建設材料店

と建設材料店![]() の取引を見てみましょう。

の取引を見てみましょう。

インボイス制度が始まると、工務店![]() が支払った消費税10,000円を仕入税額控除するためには建設材料店

が支払った消費税10,000円を仕入税額控除するためには建設材料店![]() からインボイス(適格請求書)の交付を受け、保存しなければなりません。

からインボイス(適格請求書)の交付を受け、保存しなければなりません。

このインボイス(適格請求書)は、税務署長の登録を受けた課税事業者だけが発行でき、インボイス(適格請求書)には登録番号を記載します。

免税事業者と取引したら?免税事業者のままだとどうなる?

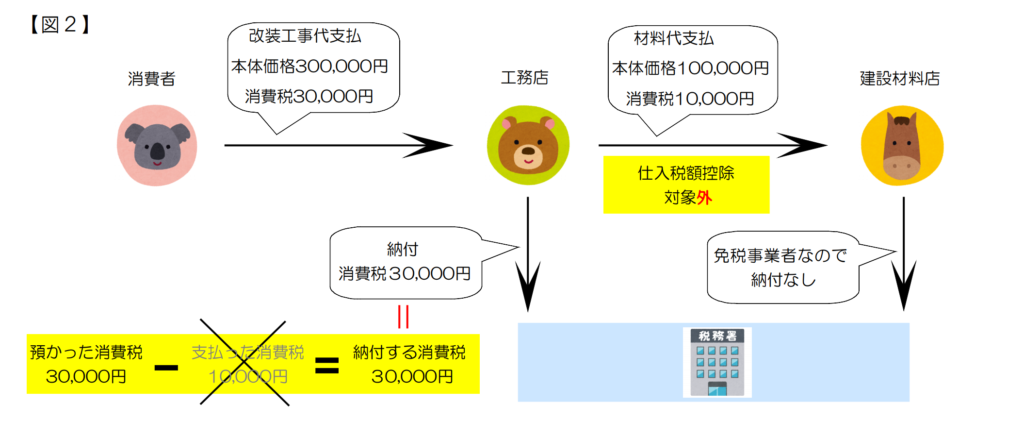

図1の例で、建築材料店![]() が免税事業者だった場合を見てみましょう。

が免税事業者だった場合を見てみましょう。

次の図2をご覧ください。

建築材料店![]() が免税事業者だとインボイス(適格請求書)は発行することはできません。

が免税事業者だとインボイス(適格請求書)は発行することはできません。

工務店![]() は建築材料店

は建築材料店![]() に支払った消費税を仕入税額控除することはできません。

に支払った消費税を仕入税額控除することはできません。

つまり、建築材料店![]() が免税事業者だと、工務店

が免税事業者だと、工務店![]() は消費者から預かった消費税をそのまま納付することになります。納付額は大きくなります。

は消費者から預かった消費税をそのまま納付することになります。納付額は大きくなります。

こうなると、免税事業者と課税事業者との関係に大きな変化が考えられます。

免税事業者は免税事業者のままでいると、次のようなことが懸念されます。

・課税事業者は、仕入れ税額控除できないので、免税事業者に消費税分を払いたくない・・・

♦免税事業者は、相手の課税事業者の立場を考えれば、消費税を上乗せした請求がしにくくなる

⇒売上減少

♦仕入税額控除できる課税事業者に仕事を奪われる

⇒仕事減少

これからどうする?

既に課税事業者の人は、令和5年3月31日までにインボイスの登録申請手続きをしましょう。

免税事業者の人は、図2の建築材料店![]() のように、取引先が課税事業者である場合には、売上が1千万円以下であっても、あえて課税事業者になり、インボイスの登録番号をもらう方が良いかもしれません。

のように、取引先が課税事業者である場合には、売上が1千万円以下であっても、あえて課税事業者になり、インボイスの登録番号をもらう方が良いかもしれません。

この場合、消費税の確定申告および納付が生じますが、預かった消費税をまるっと全額納付するわけではなく、支払った消費税を仕入税額控除できます。

登録するかしないかの影響は大きいと思います。

まずはインボイス制度の概要を理解した上で、取引先とインボイス制度について話をしてみると良いでしょう。

取引先が小規模な事業者なら、これまでと変わらない契約を継続できるかもしれません。

参考

仕入税額控除の計算方法の特例として、簡易課税制度があります。

簡易課税制度を選択すると、仕入税額控除の額は、実際に支払った消費税額に関わらずに計算されます。

売上に係る消費税額に一定の「みなし仕入率」を乗じて計算します。

つまり、簡易課税制度の下では、仕入先である建築材料店![]() が課税事業者(インボイス登録事業者)か免税事業者かは、工務店

が課税事業者(インボイス登録事業者)か免税事業者かは、工務店![]() の納付額に影響しません。

の納付額に影響しません。

見方を変えると、工務店![]() が簡易課税制度を選択している課税事業者なら、建築材料店

が簡易課税制度を選択している課税事業者なら、建築材料店![]() は免税事業者のままでも、工務店

は免税事業者のままでも、工務店![]() の納付額は変わらないのです。

の納付額は変わらないのです。